Cost Average Rechner – Gratis Excel Vorlage (2026)

0

Gratis herunterladen

Excel-Vorlage für ETF-Sparplan, Einmalanlage, Laufzeit, Vergleich und Auswertung mit Rendite, Endwert und Verlauf.

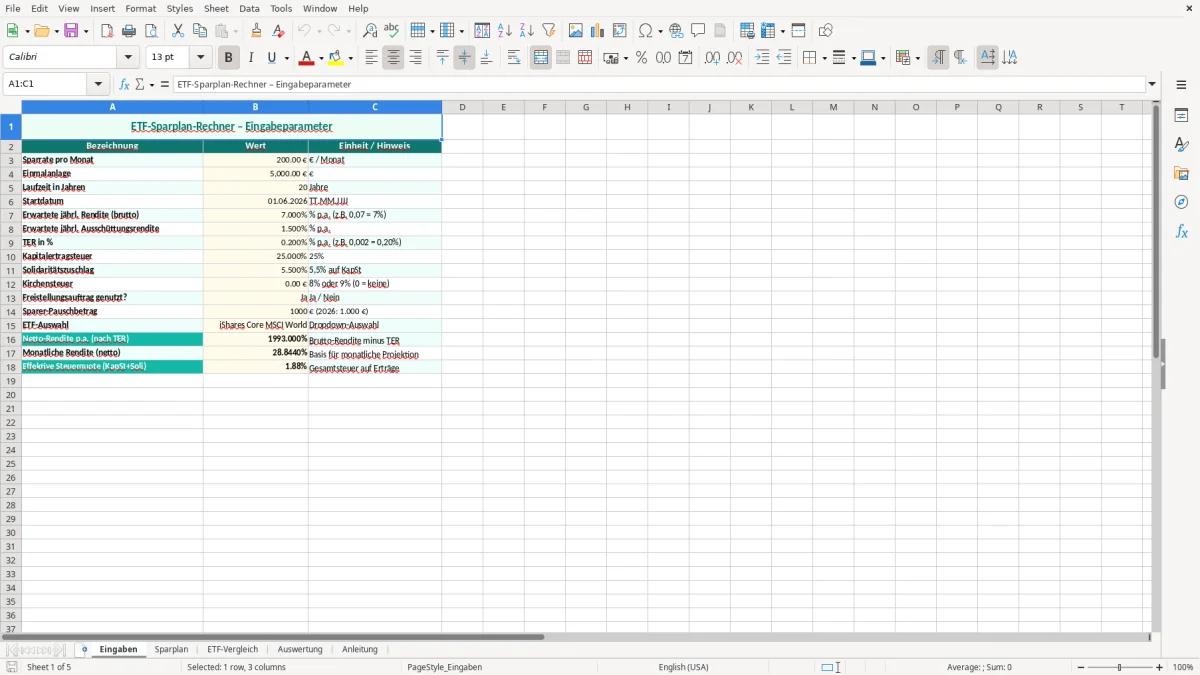

Wenn du jeden Monat 200 € oder 500 € in einen ETF legst, willst du nicht raten, sondern sehen, was nach 10, 15 oder 20 Jahren daraus wird. Genau dafür ist diese Vorlage gebaut: Du trägst Sparrate, Einmalanlage, Laufzeit und Rendite ein, und Excel rechnet dir den Endwert und den Verlauf durch.

Die Datei enthält die Blätter Eingaben, Sparplan, ETF-Vergleich, Auswertung und Anleitung. Auf Basis des Python-Codes sind Eingabefelder, Tabellen, Vergleichslogik und ein Dashboard vorgesehen; typische Rechenbausteine wie SUMME, WENN und weitere Excel-Formeln sorgen dafür, dass du Szenarien sauber gegenüberstellst.

Die Vorlage ist für Privatanleger und Familien gedacht, die ihre ETF-Planung in Euro nachvollziehen wollen. Sie ersetzt keine Depotabrechnung und kein Steuerprogramm; sie zeigt dir aber, wie sich Sparrate, Startkapital und Rendite auf dein Vermögen auswirken.

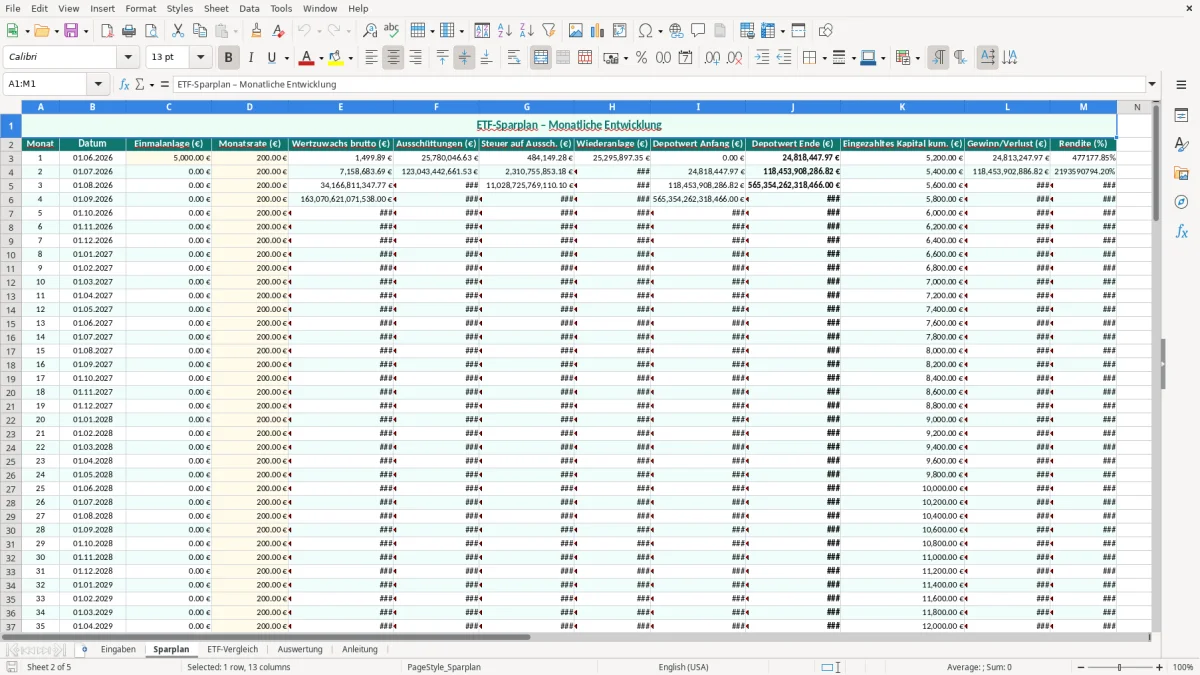

Ein ETF-Sparplan ist mathematisch simpel: Du zahlst monatlich Geld ein, und darauf kommen Wertsteigerungen. Wenn du 200 € im Monat sparst und zusätzlich 5.000 € einzahlst, liegen nach 12 Monaten erst einmal 7.400 € Einzahlungen auf dem Konto, bevor Rendite überhaupt berücksichtigt wird.

Bei 200 € monatlich über 20 Jahre kommst du auf 48.000 € Sparleistung. Mit 5.000 € Einmalanlage sind es 53.000 € Kapitalbasis. Rechnet man im Mittel mit 6 % Rendite pro Jahr, entsteht aus den laufenden Einzahlungen ein deutlich höherer Endwert als nur die Summe der Einzahlungen; genau diese Differenz zeigt die Vorlage Monat für Monat.

Der Unterschied zwischen 15 und 20 Jahren ist oft größer als ein kleiner Renditeunterschied. Wenn aus 200 € monatlich nach 15 Jahren etwa 52.000 € werden und nach 20 Jahren etwa 98.000 €, dann bringt dir die zusätzliche Zeit rund 46.000 € mehr Endwert. Das Blatt Sparplan macht diesen Effekt sichtbar, statt nur eine Endsumme auszuspucken.

In Excel reicht für die Summe der Einzahlungen meist SUMME; für Szenarien mit Mindestwerten oder Alternativen kann WENN sinnvoll sein. Wenn du verschiedene Laufzeiten nebeneinander prüfst, ist der Vergleich über feste Annahmen sauberer als eine grobe Schätzung am Taschenrechner.

Für ETFs ist in Deutschland die Abgeltungssteuer relevant: 25 % plus Solidaritätszuschlag, dazu gegebenenfalls Kirchensteuer. Nutzt du deinen Sparerpauschbetrag von 1.000 € als Einzelperson oder 2.000 € als Ehepaar vollständig aus, bleibt ein Teil der Erträge steuerfrei; bei 1.500 € Kapitalerträgen und 1.000 € Freistellungsauftrag werden nur 500 € besteuert.

Bei thesaurierenden ETFs kann die Vorabpauschale eine Rolle spielen. Wenn dein Fonds 3.000 € Jahreswertzuwachs aufweist und die steuerliche Bemessung 200 € ergibt, dann werden nicht die vollen 3.000 € sofort versteuert, sondern nur der pauschale Ansatz nach den Regeln des Jahres. Die Vorlage berechnet diese Steuer nicht vollständig wie ein Steuerprogramm, sondern hilft dir bei der Vermögensplanung vor Steuern.

Ein rechnerischer Depotwert von 100.000 € ist nicht automatisch dein Nettobetrag, wenn Erträge steuerpflichtig sind. Wer bei 25 % Abgeltungssteuer plus Solidaritätszuschlag auf steuerpflichtige 2.000 € Ertrag schaut, verliert grob 500 € Steuer plus Soli-Anteil; in der Planung sind also nicht nur Rendite, sondern auch Steuern relevant. Für die Depotplanung ist der Vergleich von Bruttorendite und Nettowert daher sinnvoller als ein reiner Traumwert.

Aus Beratungssicht ist ein ETF-Sparplan mit sauberem Freistellungsauftrag meist effizienter als planloses Kaufen ohne Steuerblick. Wer jährlich 1.000 € pauschal ungenutzt lässt, verschenkt bei 25 % Steuer plus Soli schnell über 250 € pro Jahr an unnötiger Steuerlast. Genau deshalb trennt die Vorlage Eingaben, Verlauf und Auswertung so klar.

Für die laufende Auswertung passt nun ein Sparplan-Rechner, der Einzahlungen, Rendite und Steuerwirkung gemeinsam gegenüberstellt.

Der teuerste Fehler ist meist nicht der ETF selbst, sondern eine falsche Annahme. Wer 8 % Rendite statt realistisch 6 % einträgt, überschätzt bei 200 € monatlich über 20 Jahre den Endwert schnell um mehrere tausend Euro; aus einem Plan mit rund 98.000 € kann in der Schätzung plötzlich ein Wert jenseits von 120.000 € werden.

Ein Prozentpunkt zu viel klingt harmlos, kostet aber die Glaubwürdigkeit der Planung. Bei 200 € im Monat und 20 Jahren führt 5 % statt 6 % schnell zu einem Unterschied von etwa 8.000 € bis 12.000 € im Endwert, je nach Einmalanlage. Die Vorlage zwingt dich deshalb, mit festen Eingaben zu arbeiten statt mit Wunschdenken.

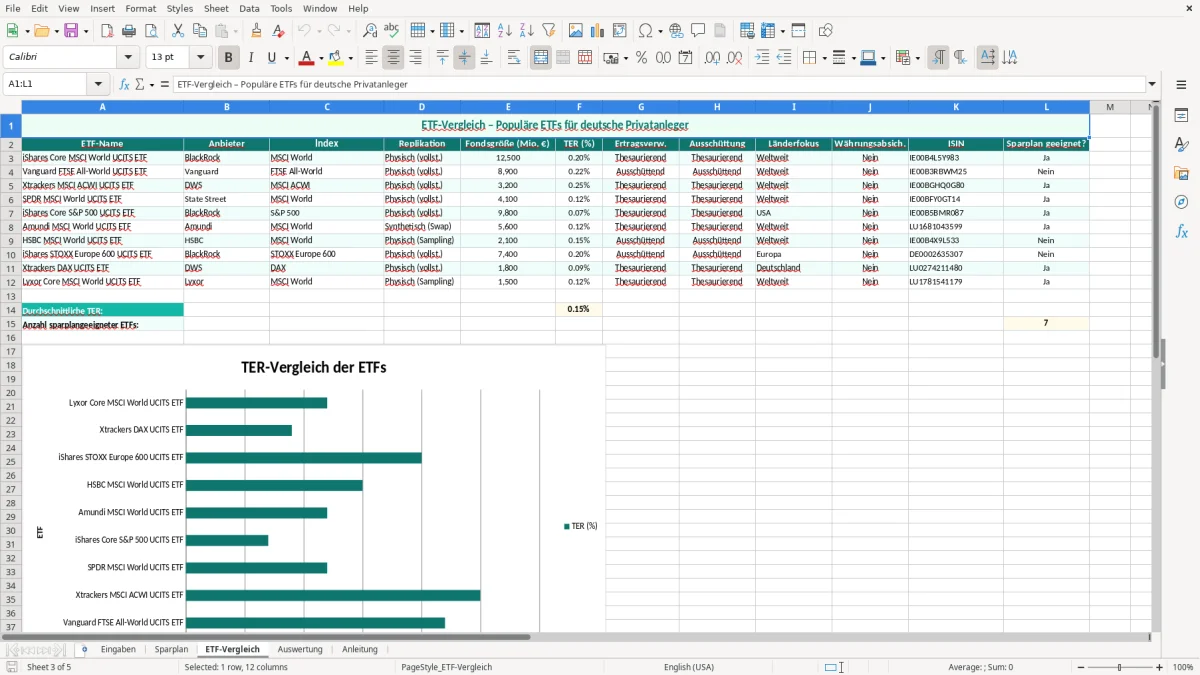

Wenn du 5.000 € Startkapital und 200 € Monatsrate nicht trennst, erkennst du den Effekt des Anfangskapitals nicht. In der Praxis sehe ich oft, dass Anleger nur die Sparrate im Kopf haben und dann übersehen, dass die ersten 5.000 € bei 6 % über 20 Jahre selbst schon einen erheblichen Zusatzbetrag erzeugen. Das Blatt ETF-Vergleich macht diesen Unterschied sichtbar.

Viele klicken sich auf den erstbesten MSCI-World- oder FTSE-All-World-ETF fest, ohne Kosten und Annahmen sauber zu vergleichen. Wenn zwei Produkte bei 0,20 % und 0,35 % TER liegen, sind das bei 50.000 € Depotwert schon 75 € pro Jahr Unterschied. Die Vorlage zeigt dir diese Größenordnung, damit du nicht wegen 0,15 Prozentpunkten langfristig Geld liegen lässt.

Der größte Hebel ist meist nicht die Produktwahl, sondern die Kombination aus Sparrate und Laufzeit. Erhöhst du die monatliche Rate von 200 € auf 250 €, also um 50 €, kommen über 20 Jahre 12.000 € zusätzliche Einzahlungen zusammen; mit Rendite liegt der Unterschied deutlich höher.

Ein zusätzlicher Sparbetrag von 50 € pro Monat ist planbarer als der Wunsch nach 2 Prozentpunkten mehr Rendite. Bei 20 Jahren und 6 % statt 5 % kann der Renditehebel zwar stärker wirken, aber er ist unsicherer. Deshalb trägst du in der Vorlage zuerst eine realistische Rate ein und testest danach, wie viel ein höherer oder niedrigerer Renditewert verändert.

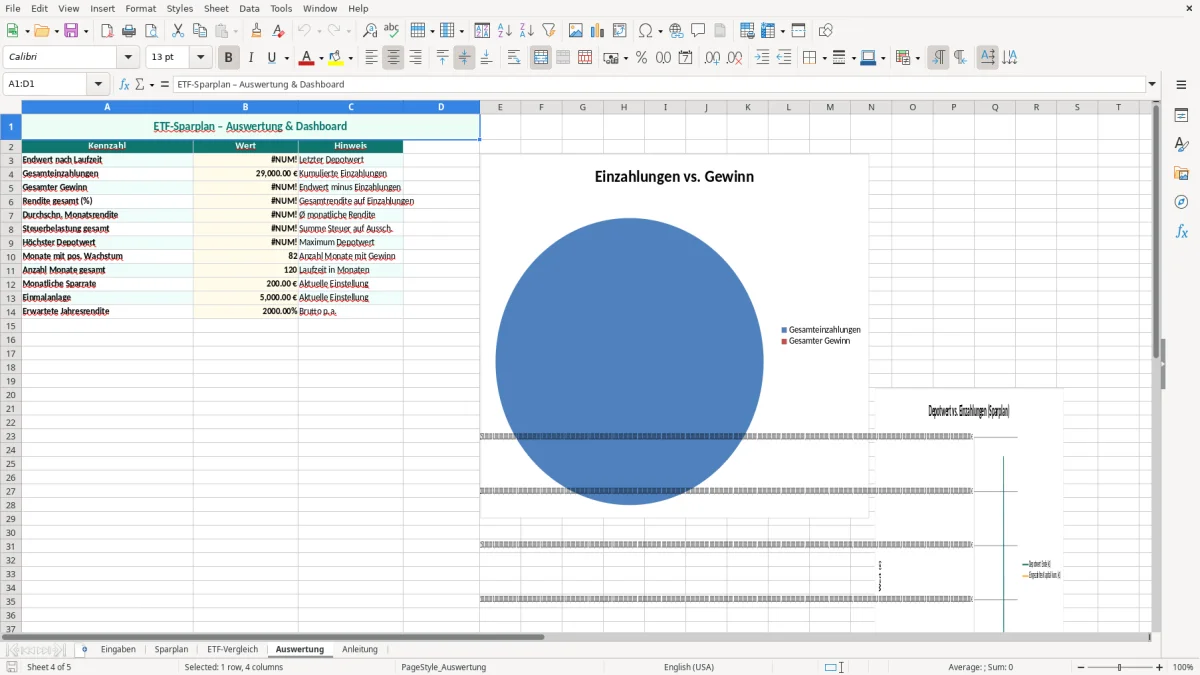

Wer 15 statt 20 Jahre spart, verzichtet nicht nur auf 60 zusätzliche Monatsraten, sondern auch auf Zinseszins auf diese Raten. Bei 200 € monatlich sind das 12.000 € mehr Einzahlung, die über fünf zusätzliche Jahre weiterarbeiten. Genau dieses Vorher-Nachher kannst du im Blatt Auswertung gegenüberstellen.

Wenn du diese drei Hebel sauber voneinander trennst, wird die Planung belastbar. Die Vorlage ist genau dafür gebaut: erst rechnen, dann vergleichen, erst danach entscheiden.

Nach dem Vergleich von Einzahlung, Laufzeit und Rendite passt oft noch die laufende Ertragsseite dazu, die sich mit einem Dividenden-Überblick sauber im Blick behalten lässt.

Du brauchst mindestens Sparrate, Einmalanlage, Laufzeit, Startdatum und eine Renditeannahme. Bei 200 € monatlich, 5.000 € Startkapital und 20 Jahren Laufzeit kann die Planung direkt loslaufen.

Ja, dann lässt du die Einmalanlage bei 0 € und nutzt nur die monatliche Sparrate. Bei 250 € monatlich über 20 Jahre sind das bereits 60.000 € Einzahlungen, bevor Rendite dazukommt.

Der Vergleich hilft dir, zwei Annahmen nebeneinander zu sehen, etwa 5 % gegen 6 % Rendite oder zwei Fonds mit unterschiedlicher TER. Schon 0,15 Prozentpunkte Kostenunterschied können bei 50.000 € Depotwert 75 € pro Jahr ausmachen.

Sie ist eine Planungsdatei und kein Steuerrechner. Für deutsche Privatanleger ist wichtig: 1.000 € Sparerpauschbetrag pro Person können steuerfreie Erträge abfedern, darüber greift bei Kapitalerträgen typischerweise die Abgeltungssteuer.

Er funktioniert für beide Gruppen, weil die Eingaben schlicht gehalten sind. Einsteiger sehen schnell die Wirkung von 200 € monatlich, Fortgeschrittene können mehrere Szenarien und Laufzeiten sauber vergleichen.

Ja, genau dafür ist sie gedacht. Wenn du später von 200 € auf 300 € Monatsrate wechselst, kannst du die Zahlen direkt anpassen und den neuen Endwert sofort prüfen.